Van hypotheek tot verzekering; altijd een onafhankelijk advies.

Goed en persoonlijk advies

Hypotheek Company is een landelijk netwerk van onafhankelijke, deskundige adviseurs. Alleen wie voldoet aan de hoogste kwaliteitseisen kan zich aansluiten. HypotheekCompany heeft ruim 100 vestigingen door heel Nederland en hierdoor kunnen zeer gunstige tarieven van een groot aantal, gerenommeerde geldverstrekkers geboden worden. Naast deze inkoopvoordelen laat HypotheekCompany ondernemers, ondernemers zijn en biedt alleen ondersteuning bij de bedrijfsvoering. Veen Maximaal Wonen en Verzekeren kan daardoor zijn eigen werkwijzen en identiteit behouden, maar kan zijn klanten wel de voordelen van schaalvergroting bieden.

Home » Hypotheek » Hypotheeksoorten »

Lineaire hypotheek

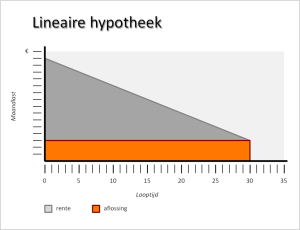

Bij een hypothecaire lening met een lineaire aflossing lost de geldnemer periodiek gedurende de looptijd van de lening een vast bedrag af. Het bedrag wordt berekend door het leningbedrag te delen door het aantal periodieke aflossingen gedurende de looptijd van de lening. Bedraagt bijvoorbeeld het leningbedrag EUR 150.000,00 en is de looptijd 30 jaar, dan is de aflossing op jaarbasis EUR 150.000,00: 30= EUR 5.000,00 per jaar, ofwel EUR 416,67 per maand. De aflossing verloopt volgens een vast patroon.

Door de periodieke aflossingen nemen de restantschuld en de jaarlijks (of maandelijks) te betalen rentebedragen in de loop der jaren af.

De hypothecaire lening op basis van lineaire aflossing is daarom geschikt voor cliënten die hun maandlast willen zien afnemen. Die vermindering van het te betalen rente bedrag heeft natuurlijk wel een gevolg voor de fiscale aftrek.

De eerste jaren zijn de bruto maandlasten (evenals de netto maandlasten) relatief hoog omdat er naast rente over de (dalende) hoofdsom een bedrag aan aflossing moet worden betaald. Dit nadeel van de lineaire hypotheek heeft geleid tot de ontwikkeling van een bijzondere variant: de hypothecaire lening met getrapte aflossing.

Hypothecaire lening met getrapte aflossing

Eigenlijk is deze hypothecaire lening een tussenvorm van een lineaire hypotheek en een annuïteiten hypotheek.

Bij getrapte aflossing blijft het aflossingspercentage, het percentage van de hoofdsom dat per jaar wordt afgelost, telkens voor een bepaalde periode, bijvoorbeeld vijf of tien jaar, gelijk.

Bij de hypotheek met getrapte aflossing loopt de maandlast, deze bestaat immers uit aflossing én rente, gedurende de gehele looptijd niet geleidelijk terug. Schoksgewijs treden lastenverzwaringen op, namelijk telkens wanneer een hoger aflossingspercentage aan de orde komt.

Voordelen van de lineaire aflossing:

- Snelle vermogensvorming

- Dalende lasten in de loop de jaren: dit is van belang voor geldnemers die op termijn een daling van hun (gezamenlijke) inkomen verwachten

- Minder rente verschuldigd over de gehele looptijd in vergelijking met andere aflossingsvormen.

Nadelen van de lineaire aflossing:

- Hoge lasten in de eerste jaren: hierdoor kan minder geleend worden in vergelijking met andere aflossingsvormen;

- Beperkt inflatievoordeel: reeds in de eerste jaren van de looptijd wordt relatief veel afgelost waardoor in de tijd minder van de waardevermindering van de hoofdsom kan worden geprofiteerd (uitgaande van inflatiecorrectie in het inkomen) dan bij andere aflossingsvormen;

- Dalend fiscaal voordeel: zeker voor geldnemers met stijgende inkomens is de lineaire hypotheek fiscaal minder aantrekkelijk dan andere hypotheekproducten.

Impressie Veen Maximaal Wonen en Verzekeren

Neem direct contact op met Veen Maximaal Wonen en Verzekeren